Vernachlässigung der Zukunftsvorsorge

Ohne Rendite lassen sich die Ziele der Sparer nicht erreichen.

Altersvorsorge, Risikoreserve, Autos und Immobilien fallen dann etwas kleiner aus. Wahrscheinlich geht es auch nicht ohne eine kleine Änderung lieb gewordener Gewohnheiten. Die Umfrage zeigt, dass die private Altersvorsorge für die Deutschen in der Altersgruppe zwischen 50 und 59 Jahren die höchste Priorität hat – viel zu spät für den Aufbau eines Vermögens.

Gerade Berufseinsteiger, die das Risiko der Kursschwankungen über jahrzehntelange Sparzeiten aussitzen könnten, haben wenig bis kein Interesse sich um Ihre Altersvorsorge zu kümmern. Ebenso für Geringverdiener ist das Wunder des Zinseszinseffekt von enormer Bedeutung, da hier von deutlich geringeren Sparraten ausgegangen werden muss.

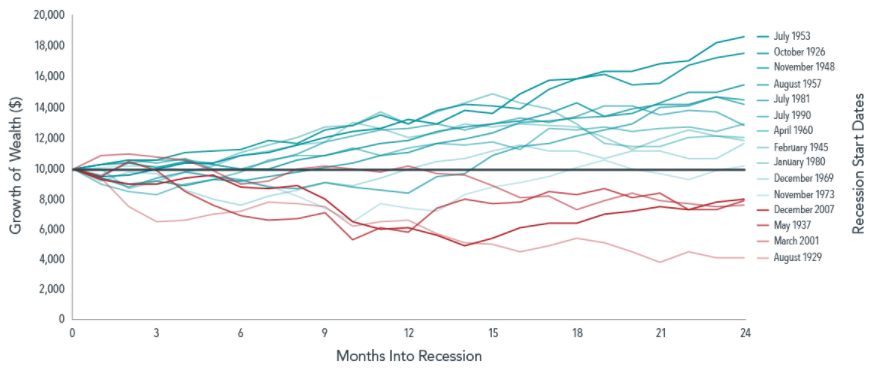

Rund zehn Prozent des verfügbaren Einkommens legt der durchschnittliche Deutsche zurück; die Quote hat sich in den vergangenen zehn Jahren kaum verändert. Eigentlich eine gute Basis, wenn das Geld sinnvoll angelegt werden würde. Leider landet die Sparrate größtenteils noch immer in den „falschen“ Finanzprodukten wie dem Sparbuch oder dem Tagesgeldkonto. Die Verzinsung liegt hier aktuell übrigens bei unter 1%. Zehn Jahre Niedrigzins haben sie bislang nicht dazu gebracht, ihre Anlagestrategie zu überdenken. Dabei wird so das Vermögen durch die Inflation kontinuierlich weniger. Die folgende Grafik zeigt den durchschnittlichen Wertzuwachs der verschiedenen Anlageklassen eines 30-Jahres-Zeitraums.

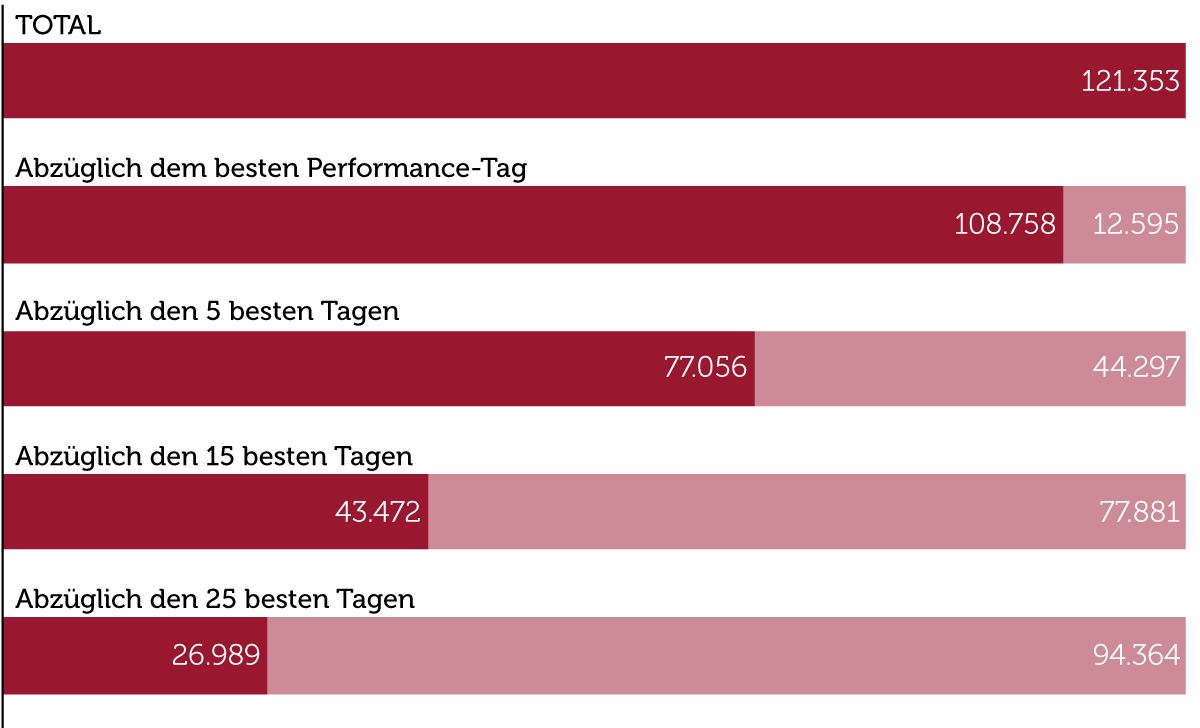

Einmalanlage 10.000€ – Ertrag der nach 30 Jahren erwirtschaftet wurde

Was hilft? Einmalanlage, Sparplan und endlich anfangen.

Ein schöner Nebeneffekt des Sparplans ist gerade für Anleger, die erste Erfahrungen bei der Geldanlage sammeln wollen, der Durchschnittskosteneffekt. Mit den am Markt üblichen Wertschwankungen werden bei gleichbleibender Sparrate bei rückläufigen Kursen nämlich automatisch mehr Anteile gekauft. So wird beim Aufschwung des Kurses ein sehr positiver Effekt hinsichtlich der Rendite erzielt.

„Der deutsche Geldanleger hat nicht nur ein Umsetzungsproblem, sondern vor allem ein Erkenntnisproblem“, Marius Kleinheyer, Analyst des Flossbach von Storch Research Institute

Quelle: Flossbach von Storch